前回から引き続き、2022年 税理士試験 国税徴収法編 後編です。

国税徴収法 試験当日

国税徴収法の本番の日を迎えました。2日前に消費税法の試験を受けているので、試験会場へはこの年2回目の訪問です。ただし、消費税法の試験は15時30分開始だったのに対し、国税徴収法は9時開始だったので、朝が早かったです。ちなみに今回も全く寝れてません。あまりに眠れなかったので、大分早くに車で家を出て、7時30分くらいには試験会場に着いてました。まあ余裕を持ちすぎるぐらいでちょうどよかったと思います。

そして試験が始まりました。大問1を見た瞬間に「書ける!」と思いました。その次の問題も、ただの個別理論の問題であり覚えたことをそのまま書くだけでした。大問1を解き終えたときには「こんなに簡単でいいのか。自分が解けてるってことは、こんなのみんな解けてるんじゃないか」ってふと思いましたね。

大問2もそんなに難しい問題でなく、合ってるかどうかはともかく普通に解くことができました。試験が終わった後には「たぶんできたと思うけど、自分ができたということは周りもできてるだろ」というように、正直思いました。そもそも国税徴収法に対しては色々と浅いので、自分の出来具合だけだと、受かってるかどうかとか判断できませんでした。とは言っても消費税法と同じで、怖くて自己採点はしなかったわけですが。

結果と要因

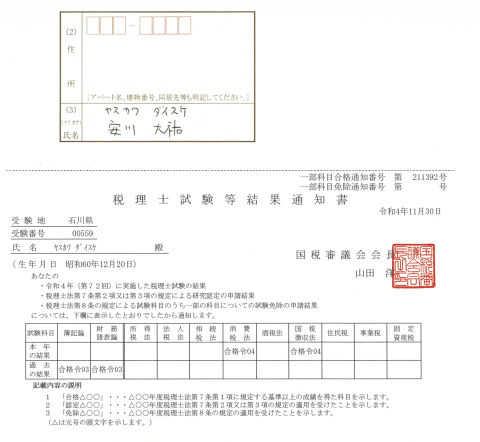

と、国税徴収法のことを振り返ってきましたが、国税徴収法もなんと合格してました。この合格の要因は自分では3つあると思っています。

一つ目は、7月が全休となったことです。これがなければ、理論暗記のため十分な時間を確保することはできませんでした。あのときに、山本先生が7月全休という判断を下してくれなければ、この合格は間違いなくありませんでした。先生には本当に感謝しています。

それと、これは国税徴収法だけの話ではないですが、この7月全休ということで、自分の中で逃げ場がなくなり、言い訳ができないような状況になったというのもあります。何としても受からなければならないと思ったので、1日14時間とかで大学受験の時より勉強しましたし、ともすれば消費税だけに逃げそうになるような状況だったにもかかわらず、何とか踏ん張って2科目合格を目指すように、自分自身を鼓舞できました。

二つ目は、倍速音読を編み出したことです。この勉強法がなければ、効率的な理論暗記を行うことが不可能でした。自分は今まで、大学受験や資格試験の合格の時に、予備校や教材のおかげで受かったなど思ったことはありません。しかし、今回に関しては、「ネットスクールのノウン」がなければ、この合格はあり得なかったと思えるほどです。簿記1級からネットスクールを用いていたからこそ、ノウンを知ることができたのです。

三つ目は、本試験の難易度が平年と比べてかなり易しかったことです。合格発表の後にTACの解答速報を今さら見たのですが、そこには合格確実ライン95点と書かれていました。やはり、自分が本試験で感じていた通り簡単だったのです。今回に関して、実戦力は目に見えて不足していたので、いくら理論を暗記していようとも、難易度の高い問題だと手も足も出なかった可能性が高いです。そんな私でも対応できるぐらいの問題出て、それをなるべくミスなく(といっても解答速報を見たところ間違えていた問題はあったのですが。)解けたことが合格につながったのかなと思います。

消費税法の時も書きましたが、まあ運がよかったの一言に尽きます。今思えば、2021年の時も、財務諸表論の理論の仕上がりについては大分怪しかったのですが、本番の理論の難易度が高くなく、書くことができたのでおそらく合格できたのでした。

とりあえずは、これで4科目合格となり、あとは法人税法だけを残すのみとなりました。2021年試験を受けた当時は、まだ税理士合格に向け何も見えていない状態でした。その後簿記論と財務諸表論の2科目合格に合格したことで、ようやく税理士への道が具体的となり、今回の消費税法と国税徴収法の2科目合格したことにより、遂にはっきりと輪郭が見えてきました。今年何としてでも法人税法に合格できるように勉強していきたいと思っています。

次回以降は以前の話の続きに戻ります。